Preguntas frecuentes prácticas para fundadores no estadounidenses que dirigen empresas de servicios desde el extranjero (agencias de marketing, consultoría, servicios en línea)

Estas preguntas frecuentes se refieren al escenario común en el que:

- usted es una persona extranjera (persona no estadounidense/no residente a efectos fiscales en EE. UU.),

- usted es propietario de una LLC de un solo miembro en Florida,

- Proporciona servicios desde fuera de los EE. UU. (marketing, consultoría, trabajo de agencia en línea),

- Puede utilizar trabajadores autónomos o contratistas independientes estadounidenses y

- Quiere cumplir con las normas sin desencadenar accidentalmente una exposición fiscal adicional en EE. UU.

Importante: Esto es información general, no asesoramiento legal. Su perfil de declaración puede cambiar rápidamente si agrega empleados estadounidenses, abre una oficina, almacena inventario o expande significativamente sus operaciones en EE. UU.

1) “Informes anuales de Florida”: ¿son declaraciones de impuestos?

No. Informe anual de Florida (archivado en Sunbiz) No es una declaración de impuestos.

Es simplemente la forma que tiene el estado de mantener su LLC “activa” y al día.

Florida tampoco impone una renta personal estatal Impuesto—por lo tanto, una persona extranjera no presenta una “declaración de impuestos sobre la renta de Florida” solo porque tiene una LLC en Florida.

2) Si soy extranjero y brindo servicios completamente desde fuera de los EE. UU., ¿debo presentar una declaración de impuestos sobre la renta en los EE. UU.?

A menudo, es posible que no deba pagar impuestos federales sobre la renta de los EE. UU. sobre sus ingresos por servicios si los servicios se prestan completamente fuera de los EE. UU. y usted no no tener un comercio o negocio en EE. UU. (USTB) / ingresos efectivamente conectados (ECI)).

Pero aquí está el punto clave que muchos fundadores pasan por alto:

Incluso si no paga impuestos a la renta en los Estados Unidos, aún puede tener un requisito de presentación en los Estados Unidos.

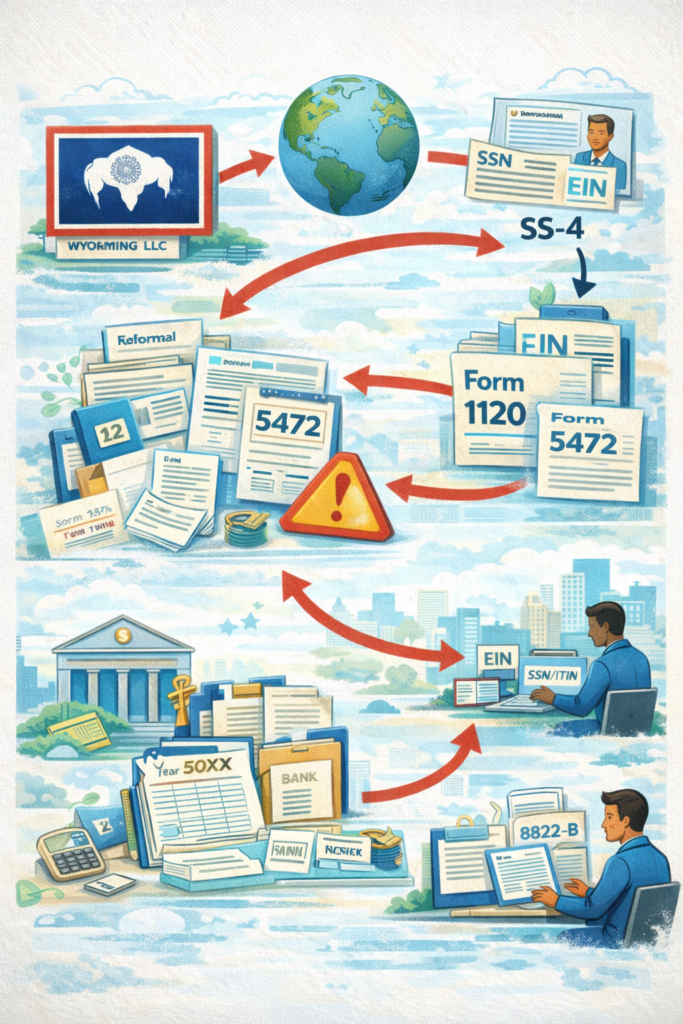

3) ¿Qué suelen tener que presentar las sociedades de responsabilidad limitada unipersonales de propiedad extranjera?

Mayoría Sociedades de responsabilidad limitada estadounidenses de propiedad extranjera y con un solo miembro (tratadas como entidades ignoradas) deben presentar un paquete de declaración de información:

✅ Formulario 5472

✅ Formulario proforma 1120 adjunto al 5472

Esto se describe comúnmente como “Formulario 5472 + proforma 1120.”

Este paquete trata sobre transacciones reportables con partes relacionadas extranjeras (generalmente el propietario extranjero).

4) “No tuve ingresos”. ¿Significa eso que no tengo el Formulario 5472?

No necesariamente.

El cumplimiento del Formulario 5472 a menudo es desencadenados por transacciones entre partes relacionadas, no ingresos.

Ejemplos que pueden generar transacciones reportables incluso cuando los ingresos son $0:

- usted financió la LLC con dinero inicial (aportación de capital),

- Usted pagó personalmente los gastos de la LLC y la LLC le reembolsó,

- usted sacó dinero de la LLC (distribución),

- La LLC le pagó a usted o a otra parte relacionada por algo.

Incluso el acto de financiar inicialmente una LLC recién formada puede crear una transacción sujeto a declaración.

5) “Mi LLC se constituyó a finales de año”. ¿Aún necesito presentar la declaración?

Posiblemente sí, dependiendo de si hubo transacciones declarables (financiación, reembolsos, etc.).

Ejemplo: si la LLC se formó el 30 de diciembre y usted depositó dinero para abrir la cuenta bancaria o pagar los costos iniciales, eso aún puede ser una transacción declarable para ese año fiscal.

6) Si utilizo contratistas independientes de EE. UU., ¿eso crea un nexo fiscal con EE. UU. o ECI?

Depende de los hechos. Pero algunas pautas prácticas:

A menudo, el riesgo es menor:

- Auténticos autónomos con múltiples clientes,

- ellos establecen sus propios horarios,

- utilizan su propio equipo,

- Se les paga por proyecto/comisión/llamada,

- No tienen autoridad para obligar a su empresa,

- No están actuando como su agente dependiente de una manera que cree efectivamente una presencia comercial en EE. UU.

Mayor riesgo (señales de alerta):

- funcionan como empleados en la realidad (horario establecido, supervisión cercana),

- Ellos negocian y firman contratos para usted,

- Realizan regularmente servicios que generan ingresos básicos en los EE. UU.,

- Tiene empleados estadounidenses, una oficina o control operativo estadounidense.

En resumen: los contratistas por sí solos no crean automáticamente ECI, pero pueden hacerlo si el acuerdo se asemeja a una huella operativa en Estados Unidos.

7) Anteriormente tenía un empleado estadounidense (W-2). ¿Eso cambia las cosas?

Sí. Un empleado estadounidense es un fuerte indicador de que usted tuvo una actividad comercial o negocio en Estados Unidos y potencialmente un ingreso efectivamente conectado (ECI) durante ese período.

Si realmente eliminara su presencia operativa en EE. UU. en el futuro (sin empleados, sin oficinas, sin actividad de agente dependiente, servicios prestados en el extranjero), su perfil puede volver a un tratamiento no ECI, pero los hechos deben respaldarlo.

8) Si no quiero un análisis estado por estado, ¿puedo “simplemente presentar 5472 + 1120”?

Presentación 5472 + proforma 1120 aborda un importante requisito de cumplimiento federal para entidades ignoradas de propiedad extranjera.

Sin embargo, no se resuelve automáticamente:

- exposición al impuesto estatal sobre la renta/franquicia,

- establece que los ingresos de origen se basan en el “mercado” (donde el cliente se beneficia),

- situaciones en las que los clientes emiten formularios 1099 vinculados a un estado,

- umbrales como el nexo económico (que varían según el estado).

9) ¿Por qué la gente se preocupa específicamente por California?

California puede ser agresiva y tiene sus propios conceptos sobre cómo hacer negocios y el abastecimiento. En algunos casos, California considera donde se recibe el beneficio del servicio (Los conceptos de abastecimiento basados en el mercado pueden ser importantes dependiendo del tipo de entidad y los hechos).

Si tiene ingresos significativos de clientes de California, especialmente si:

- Los clientes emiten formularios 1099,

- Su volumen es significativo,

- o sus actividades comerciales están estrechamente vinculadas a los mercados de California,

…entonces tal vez sea prudente realizar un análisis de California.

10) ¿Qué registros necesito para respaldar el Formulario 5472?

Como mínimo, mantenga:

- contabilidad (incluso simple),

- extractos bancarios,

- facturas emitidas y pagadas,

- prueba de las contribuciones del propietario (transferencias, transferencias),

- prueba de distribuciones,

- pagos y acuerdos con contratistas,

- cualquier reembolso entre usted y la LLC.

Regla general: si aparece un monto en el formulario 5472, debería poder rastrearlo hasta los libros y la actividad bancaria.

11) ¿Cuál es la fecha límite de presentación?

En muchos casos, el paquete debe presentarse antes del 15 de abril (o según las reglas de fecha de vencimiento de declaración corporativa aplicables, incluidas las extensiones, según el año y los hechos).

Un flujo de trabajo práctico:

- El objetivo es entregar los registros a su preparador lo antes posible.

- Presentar el archivo a tiempo o ampliarlo adecuadamente si es necesario.

Si es un fundador extranjero con una LLC de un solo miembro en Florida y desea cumplir con las normas sin presentar una declaración excesiva, Reserve una llamada de revisión de cumplimiento aquí: https://oandgaccounting.com/appointment-booking-form/