Estas preguntas frecuentes están escritas para la configuración común en la que usted:

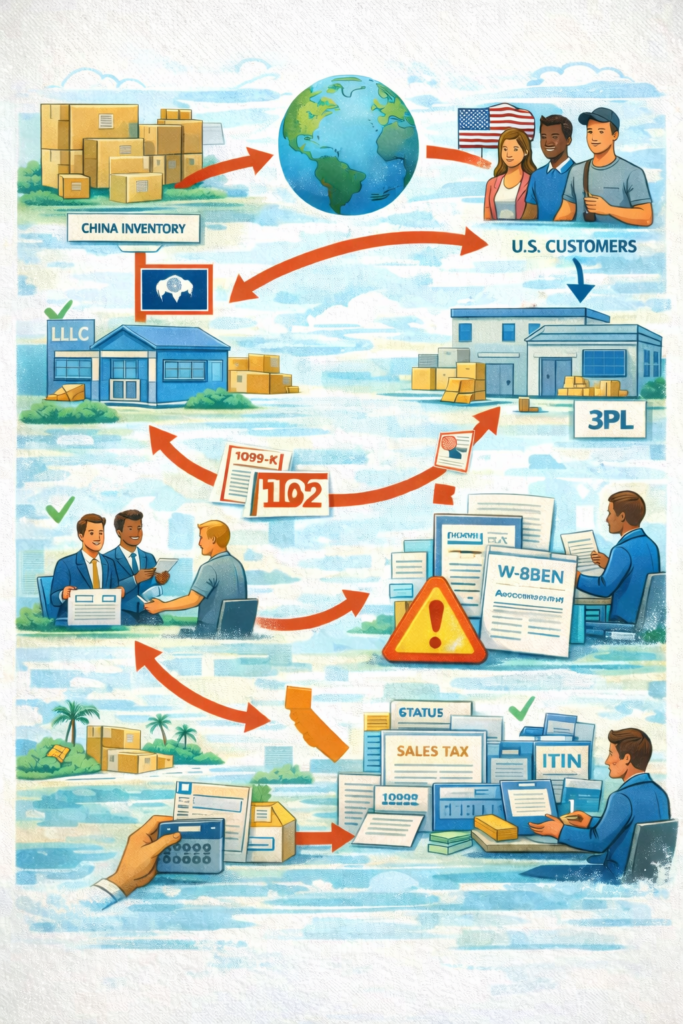

- área extranjero no residente (no residente fiscal en EE. UU.),

- tener una Sociedad de responsabilidad limitada (LLC) unipersonal estadounidense (a menudo Wyoming/Florida/Delaware),

- vender productos físicos a clientes de EE. UU. (Shopify/Stripe/etc.),

- mantener inventario en China (u otras ubicaciones fuera de EE. UU.),

- puede utilizar un centro logístico/3PL de EE. UU. (similar a FBA),

- No tenemos oficinas en Estados Unidos ni empleados en Estados Unidos.,

- contratar contratistas independientes (creadores de Upwork/Fiverr/UGC),

- y desea evitar crear accidentalmente una empresa o comercio de EE. UU. (USTB) o presentar formularios de impuestos de EE. UU. incorrectos.

Panorama general: normas del impuesto federal sobre la renta (USTB/ECI), reglas del tratado (Establecimiento Permanente), declaraciones de información federal (Formulario 5472) y las normas del impuesto estatal sobre las ventas son sistemas diferentes. Puedes estar "bien" en uno y aún tener obligaciones en otro.

1) ¿Qué significa en un lenguaje sencillo “comercio o negocio con EE.UU.”?

Generalmente, usted está en USTB cuando tiene una actividad comercial regular, continua y con fines de lucro en los EE. UU. a través de:

- personas (empleados o agentes dependientes),

- un lugar (oficina/ubicación fija),

- o funciones operativas significativas llevadas a cabo en los EE. UU. que impulsan sus ingresos.

Para los fundadores extranjeros, la pregunta práctica suele ser:

¿Tengo personal estadounidense o una presencia en EE. UU. que parezca “operaciones” y no solo “clientes”?

2) Si tengo clientes estadounidenses 100% pero opero desde el extranjero, ¿eso por sí solo crea USTB?

Generalmente no. Tener clientes en EE. UU. (incluso si son todos clientes en EE. UU.) no implica automáticamente la creación de una cuenta USTB.

Lo que cambia típicamente el análisis es:

- empleados estadounidenses, o

- un agente dependiente en los EE. UU. que pueda actuar en su nombre (especialmente autoridad para firmar contratos), o

- usted realiza actividades generadoras de ingresos desde dentro de los EE. UU. de manera estructurada.

3) ¿El uso de un 3PL/centro logístico de EE. UU. crea automáticamente un USTB?

A menudo no, pero depende de la relación y el control.

Por qué muchos acuerdos 3PL suponen un menor riesgo para USTB

- Atendemos a miles de comerciantes,

- operar bajo sus propios procedimientos,

- y se les paga como proveedores de servicios (no “dirige” su fuerza laboral día a día).

En ese modelo clásico, el 3PL es más como un proveedor de servicios que su personal estadounidense.

Cuando un 3PL puede empezar a parecer riesgoso

- El 3PL depende económicamente de usted (efectivamente, es exclusivo),

- Tiene un control significativo sobre el personal y el proceso más allá de las instrucciones normales del proveedor.,

- El 3PL (o alguien que usted contrate localmente) maneja devoluciones, renovaciones, servicio al cliente u otras actividades principales en los EE. UU.,

- o tiene gente de EE.UU. gestionando la logística/operaciones en su nombre.

Regla práctica: un 3PL que es verdaderamente independiente y no exclusivo suele recibir un trato muy diferente que un empleado estadounidense o un agente dependiente.

4) ¿Cuál es la diferencia entre un “agente dependiente” y un “agente independiente”?

Piénsalo de esta manera:

Agente independiente (menor riesgo)

- tiene muchos clientes,

- dirige su propio negocio,

- No puedes dictar cómo/cuándo funcionan,

- Ellos no “se ponen en tu lugar”.”

Agente dependiente (mayor riesgo)

- trabaja efectivamente para usted como un empleado,

- Tú los controlas,

- Pueden negociar/cerrar/firmar contratos para usted,

- Realizan funciones comerciales centrales en los EE. UU. de una manera que se parece a su operación en ese país.

Un 3PL típico suele tener un comportamiento más cercano al de un agente independiente.

5) Si contrato a una persona a tiempo completo en EE.UU., ¿eso siempre es un problema?

Si realizan funciones comerciales básicas, a menudo supone un problema para el análisis de USTB/ECI y de PE de tratados.

Actividades de mayor riesgo para un trabajador radicado en EE. UU.

- negociaciones con proveedores / abastecimiento / adquisiciones,

- Investigación de productos que impulsa lo que usted vende,

- gestión de logística o devoluciones,

- servicio al cliente vinculado a los ingresos,

- negociación o firma de contrato.

Actividades de menor riesgo (a menudo “de apoyo”/administrativas)

- teneduría de libros,

- escaneo de correo,

- Tareas administrativas básicas que no influyen materialmente en las decisiones de ventas.

Pero: Incluso los empleados administrativos pueden crear requisitos de nómina y registro estatal. La clave es que el riesgo de USTB aumenta rápidamente en el trabajo principal que genera ingresos en EE. UU.

6) Utilizo contratistas de Fiverr/Upwork: ¿eso me protege?

El uso de plataformas como Fiverr/Upwork a menudo ayuda a demostrar:

- El contratista está en un mercado establecido,

- Están disponibles para muchos clientes,

- Su relación se basa en un proyecto, no en un empleo.

Pero el uso de la plataforma no es mágico. Un contratista puede caer en el terreno del "agente dependiente" si:

- Se vuelven casi exclusivos para ti,

- Tú controlas su horario y sus métodos,

- actúan con autoridad en su nombre (especialmente contratos),

- Se convierten en "su equipo estadounidense en la práctica".“

7) Quiero pagar a creadores/actores de contenido generado por usuarios (CGU) de EE. UU. por sus anuncios. ¿Cómo puedo reducir el riesgo?

Generalmente esto es manejable si lo mantienes verdaderamente basado en proyectos.

Mejores prácticas:

- Utilice un acuerdo de contratista independiente claro (entregables, alcance, sin control sobre las horas).

- Pago por entregable/proyecto (no estilo salario).

- Evite convertirlos en su departamento de marketing estadounidense “siempre activo”.

- No les des autoridad para negociar o vincular tu negocio.

- Asegúrese de que su comportamiento en la vida real coincida con el contrato.

Importante: El papel ayuda, pero la sustancia triunfa. Un contrato perfecto no salvará una relación que se comporta como un empleo.

8) He oído que “el inventario en EE. UU. crea automáticamente USTB”. ¿Es cierto?

No automáticamente, pero es un hecho importante que puede cambiar el análisis dependiendo de cómo se estructuren las ventas y el cumplimiento.

Variables clave:

- ¿Tiene usted inventario almacenado en EE.UU.?

- ¿Dónde pasa el título (importante para las reglas de abastecimiento en las estructuras de reventa)?

- ¿Las funciones en EE. UU. están limitadas al almacenamiento y envío por parte de un 3PL independiente, o tienen personas que hacen más cosas?

En resumen: tener inventario + 3PL no es automáticamente fatal, pero es exactamente el tipo de configuración en la que muchos fundadores extranjeros optan por presentar una declaración protectora para reducir el riesgo.

9) Si estoy en Alemania (país con tratado) frente a los Emiratos Árabes Unidos (país sin tratado), ¿qué cambia?

Si realmente no tienes USTB

Con tratado o sin él, muchas veces no es necesario en absoluto el análisis del tratado.

Si el IRS argumenta que usted tiene USTB

- Un país con tratado puede permitirle argumentar que no Establecimiento Permanente (EP).

- Un país que no tiene tratado no le ofrece esa “protección” que ofrece el tratado, por lo que la gestión de riesgos a menudo se apoya más en el derecho interno + presentaciones de protección.

10) ¿Qué es una “declaración protectora” y por qué los fundadores extranjeros la presentan?

Una declaración protectora es una presentación basada en procedimientos que se utiliza para:

- Poner al IRS sobre aviso de que existes,

- Explique por qué cree que no está sujeto a impuestos (no tiene USTB/ECI o no tiene PE),

- y preservar su derecho a deducciones si el IRS luego cuestiona su posición.

Para los fundadores de empresas de comercio electrónico extranjeras, las presentaciones de protección se utilizan a menudo como una herramienta de control de riesgos, especialmente cuando:

- Los pagos fluyen a través de procesadores estadounidenses (1099-K),

- Las operaciones implican el cumplimiento de EE. UU.,

- o te estás mudando a una jurisdicción no perteneciente al tratado.

El formato exacto depende de su estructura (persona física extranjera vs. corporación extranjera, entidad excluida vs. elección corporativa). La presentación de la solicitud de protección debe realizarse correctamente, con la información pertinente.

11) “¿Puedo presentar una declaración con ceros aunque tenga clientes en Estados Unidos?”

Presentar una declaración protectora no es lo mismo que ocultar ingresos o presentar declaraciones falsas.

Un enfoque de protección adecuado se basa en la divulgación: incluye declaraciones que explican:

- Que haces,

- donde ocurren las funciones,

- Por qué sus ingresos no son ECI / por qué se aplica el alivio del tratado (si corresponde),

- y por qué su presentación es protectora.

Si usted presenta a sabiendas una declaración engañosa (por ejemplo, “actividad cero” cuando en realidad está gestionando un negocio real), eso no le brinda protección: es inexacto.

12) Recibo un formulario 1099-K de Stripe/Shopify. ¿Significa que debo pagar impuestos sobre la renta en EE. UU.?

No automáticamente.

A 1099-K es una coincidencia de información Artículo. Puede generar preguntas si sus informes son inconsistentes, pero no determina por sí solo el resultado fiscal final.

Riesgo real: desajustes, clasificación fiscal incorrecta en los archivos de los procesadores y no tener una posición de cumplimiento limpia si el IRS lo solicita.

13) Hay personas que simplemente marcan el formulario W-9 aunque no sean estadounidenses. ¿Qué debo hacer?

Ese es exactamente el tipo de cosas que pueden causar:

- Problemas de retención/cierre de cuentas,

- sanciones por declaraciones falsas,

- complicaciones de auditoría,

- y exposición legal posterior.

Enfoque correcto: documentar adecuadamente su condición de extranjero (normalmente a través de los documentos apropiados) Formulario W-8) y estructurar el cumplimiento para que su perfil de procesador/impuesto coincida con la realidad.

14) ¿Necesito un ITIN para los permisos de impuestos sobre las ventas y herramientas de cumplimiento?

Por lo general no necesitas un ITIN Estar legalmente obligado a registrarse para el impuesto sobre las ventas. Muchos estados aceptan un EIN (o permiten el registro en papel sin SSN/ITIN).

Pero en la práctica:

- Algunos portales estatales no son amigables sin SSN/ITIN,

- El procesamiento del papel es más lento,

- Los proveedores a veces recomiendan el ITIN porque simplifica su flujo de trabajo.

Cómo los fundadores extranjeros suelen obtener un ITIN

Los ITIN generalmente se obtienen mediante presentación del formulario W-7 Con una declaración de impuestos calificada o una excepción calificada. La ruta correcta depende de sus datos y de si una declaración preventiva es apropiada.

15) ¿Necesito emitir formularios 1099 o recopilar formularios W-8?

Esto depende de lo que esté haciendo su LLC en EE. UU. y a quién le esté pagando.

Orientación general:

- Si su LLC estadounidense paga a contratistas estadounidenses fuera de los procesadores de pagos, pueden aplicarse obligaciones 1099-NEC (según cómo se realicen los pagos y los hechos).

- Si paga a contratistas extranjeros, recopilar el formulario W-8 correspondiente es a menudo la forma de documentar su condición de extranjero.

Esta es un área en la que muchas LLC de propiedad extranjera accidentalmente pisan rastrillos porque se centran únicamente en el “impuesto a la renta” y olvidan el aspecto de la presentación de informes.

Si es un fundador extranjero que vende a clientes estadounidenses y desea una respuesta clara sobre el riesgo de USTB, la exposición a 3PL, las presentaciones de protección y la estrategia ITIN, Reserve una llamada de revisión de cumplimiento aquí:

Programe su llamada: https://oandgaccounting.com/appointment-booking-form/