¿Formó una LLC en Wyoming como no residente de EE. UU. y no tuvo actividad? Descubra por qué aún podría necesitar presentar el Formulario 5472 y el Formulario proforma 1120, qué se considera una transacción declarable (incluso con ingresos $0), los riesgos de multas por presentación tardía y cómo corregir un año no declarado.

¿A quién van dirigidas estas preguntas frecuentes?

- Esta guía está escrita para propietarios extranjeros (no estadounidenses), especialmente personas no residentes, que:

- formó una LLC estadounidense de un solo miembro (a menudo Wyoming/Delaware/Nuevo México), y

- creen que no tuvieron “actividad” (ni ventas, ni facturas, ni Stripe/PayPal), y

- Más tarde descubrieron que todavía podrían necesitar presentar el Formulario 5472 + el Formulario proforma 1120.

Este es contenido educativo, no asesoramiento fiscal individualizado. Pequeños detalles (propiedad, elecciones, miembros adicionales, presencia en EE. UU., etc.) pueden influir en los resultados.

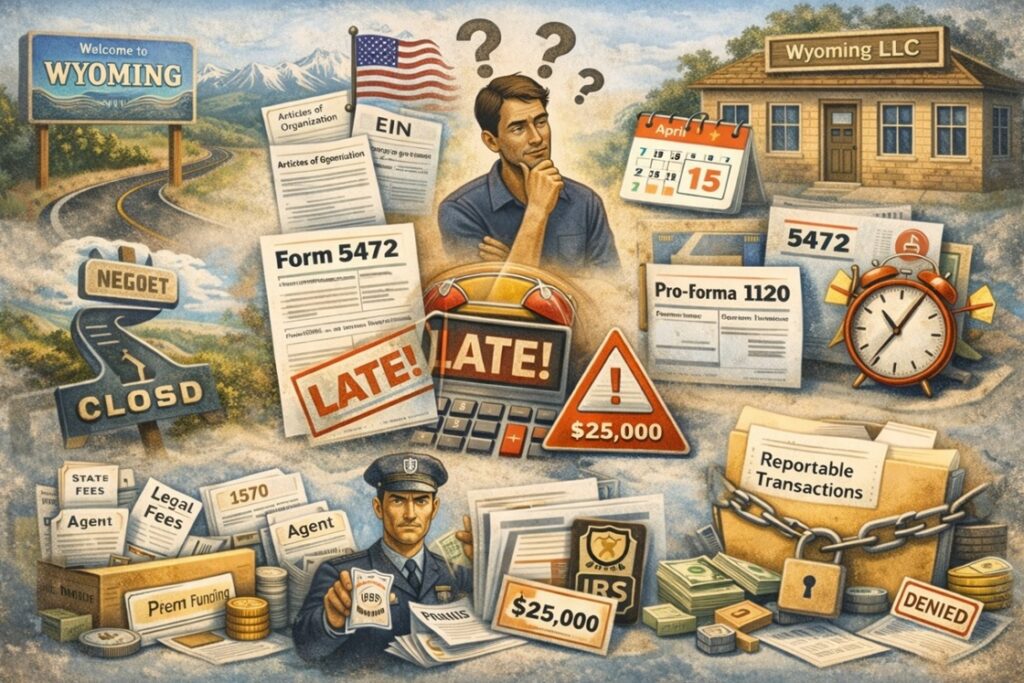

1) Formé mi LLC a finales de año y no hice nada. ¿Aún tengo que presentar la solicitud?

A menudo, sí. Una entidad estadounidense excluida de propiedad extranjera (una LLC unipersonal propiedad de una persona extranjera, sin elección corporativa) debe presentar el Formulario 5472 adjunto a un Formulario 1120 proforma antes de la fecha límite (incluidas las prórrogas), aunque normalmente no tiene obligación de presentar la declaración de impuestos sobre la renta estadounidense por sí sola. ¿Por qué? Porque el IRS trata a la entidad como una "corporación declarante" a efectos limitados de presentación de informes y registro, según el artículo 6038A del IRC.

2) ¿Qué significa realmente “ninguna actividad” a efectos del Formulario 5472?

“"Sin actividad" no es lo mismo que "sin transacciones reportables". Incluso si tuviera:

- Ingresos de $0

- sin clientes

- sin contratos

- sin cuenta bancaria en EE.UU.

Es posible que aún haya transacciones que deban informarse si pagó los costos relacionados con la formación o financió la LLC.

Transacciones reportables comunes del “primer año” (incluso con ventas $0):

- Tarifas de presentación estatales (por ejemplo, Artículos de organización)

- honorarios del agente registrado

- honorarios legales/contables para formar o mantener la entidad

- Tarifas de dirección comercial/buzón de correo virtual

- financiación inicial / aportación de capital (incluso pequeñas cantidades)

3) ¿Qué pasa si mi primer depósito bancario se produce el próximo año?

Esta es una línea de tiempo muy común:

- LLC formada en el año 1 (a finales de año)

- Cuenta bancaria financiada en el año 2 (primavera/verano)

En ese escenario, es posible que tengas:

- Presentación del informe del año 1: costes/contribuciones relacionados con la elaboración del informe (en el año 1)

- Presentación del año 2: informar sobre la financiación/contribución de capital del banco (y cualquier otra transacción entre partes relacionadas en el año 2)

4) ¿Cuándo vence el Formulario 5472 + Formulario proforma 1120?

El Formulario 5472 se presenta como anexo al Formulario Proforma 1120 de la corporación declarante, y debe presentarse antes de la fecha límite de declaración (incluidas las prórrogas). Para muchas LLC unipersonales de propiedad extranjera con vigencia anual que utilizan el Formulario Proforma 1120, la fecha límite práctica de presentación suele ser el 15 de abril (con prórroga disponible).

5) No cumplí con la fecha límite. ¿Debería presentar mi solicitud ahora o esperar a que no pase nada?

Si busca una respuesta conservadora y profesional: presente su declaración lo antes posible. Razón: el mayor problema práctico de no presentar el Formulario 5472 no es solo la demora. Es que el IRS puede imponer multas significativas por no presentarlo correctamente y a tiempo. Presentar la declaración fuera de plazo no garantiza una multa, pero no presentarla en absoluto lo deja sin posibilidad de cumplimiento si el IRS llega a preguntar.

6) ¿Cuál es la multa por no presentar el Formulario 5472?

Las instrucciones del IRS establecen:

- Multa de $25,000 por no presentar el Formulario 5472 en el plazo establecido (y según lo requerido).

- Se pueden aplicar sanciones adicionales si ignora un aviso del IRS que exige el formulario 5472 faltante. La página de sanciones del IRS explica una sanción de continuación adicional después de los períodos de notificación y señala que no hay un máximo en algunos escenarios.

- Además, pueden aplicarse sanciones por no mantener los registros requeridos.

7) Si presento mi declaración fuera de plazo, ¿puedo solicitar una exención de la multa?

A veces sí, pero depende. El IRS puede considerar la exención cuando un contribuyente demuestra una causa razonable y responde oportunamente a las notificaciones. La exención de la multa no es automática y los resultados varían según los hechos y la presentación. Enfoque de mejores prácticas:

- Presente correctamente los formularios morosos.

- Conserve el comprobante de presentación/envío.

- Si llega una notificación de sanción, responda rápidamente con una explicación clara y objetiva de la causa razonable y los documentos de respaldo.

8) “El IRS es misterioso; algunos tienen suerte”. ¿Es una estrategia?

No. Es cierto que la aplicación de la ley puede parecer inconsistente. Pero el cumplimiento no es cuestión de suerte; se trata de reducir los riesgos evitables:

- sanciones

- Problemas de presentación futuros

- Complicaciones si vendes/cierras la entidad

En materia de cumplimiento transfronterizo, ser proactivo suele ser más barato que reaccionar a un aviso.

9) ¿Puedo simplemente cerrar la LLC y marcharme?

El cierre de la LLC a nivel estatal no elimina automáticamente la obligación de informar a nivel federal de años anteriores. Si la LLC existía y tenía transacciones declarables, la obligación de informar puede seguir vigente para ese año, incluso si la entidad se disuelve posteriormente.

10) ¿Qué información necesito para presentar correctamente?

Para una LLC típica de un solo miembro de propiedad extranjera que presenta el formulario proforma 1120 + 5472, generalmente necesita:

- Nombre legal de la LLC + EIN (si corresponde)

- fecha de formación + estado de formación

- datos del propietario extranjero

- la lista de transacciones reportables (montos + descripciones), tales como:

- honorarios de constitución/legales/agente registrado

- aportaciones de capital

- Retiros/distribuciones del propietario

- pagos a/de partes relacionadas (si las hubiera)

- libros/registros básicos que respalden dichas cantidades

11) Mitos rápidos (y la verdad)

- Mito: “Sin ingresos no hay presentación de declaraciones en Estados Unidos”.”

- Verdad: Aún puede tener transacciones declarables (costos de formación, financiación inicial) que requieran el Formulario 5472.

- Mito: “Soy extranjero, por lo que el IRS no puede penalizarme”.”

- Verdad: El IRS puede imponer sanciones; la recaudación puede ser más difícil a través de las fronteras, pero el riesgo de sanciones es real.

- Mito: “El formulario 5472 es una declaración de impuestos”.”

- Verdad: Se trata fundamentalmente de una declaración informativa que recoge las transacciones entre partes relacionadas.

Si usted es un propietario extranjero que no presentó (o puede no presentar) el Formulario 5472 + el Formulario proforma 1120, el camino más limpio suele ser: presentarlo correctamente, presentarlo lo antes posible y documentar su posición.

Para reservar una consulta paga o iniciar el proceso de presentación con un equipo de contadores públicos y abogados fiscales, utilice nuestro formulario de cita:

https://oandgaccounting.com/appointment-booking-form/