Preguntas frecuentes: Cómo entender el Formulario 673 y su papel en la tributación estadounidense para ciudadanos empleados en el extranjero

Lidiar con las leyes tributarias puede ser un desafío, especialmente cuando se trabaja en el extranjero. Este artículo simplifica los complejos conceptos tributarios relacionados con... Formulario 673, que los ciudadanos estadounidenses empleados en el extranjero pueden utilizar para suspender la retención de impuestos sobre la renta de sus salarios. IRM 21.8.1.3.9 (10-01-2013), Explicaremos estos conceptos de una manera fácil y comprensible, proporcionando ejemplos relevantes para ayudar a ilustrar los puntos.

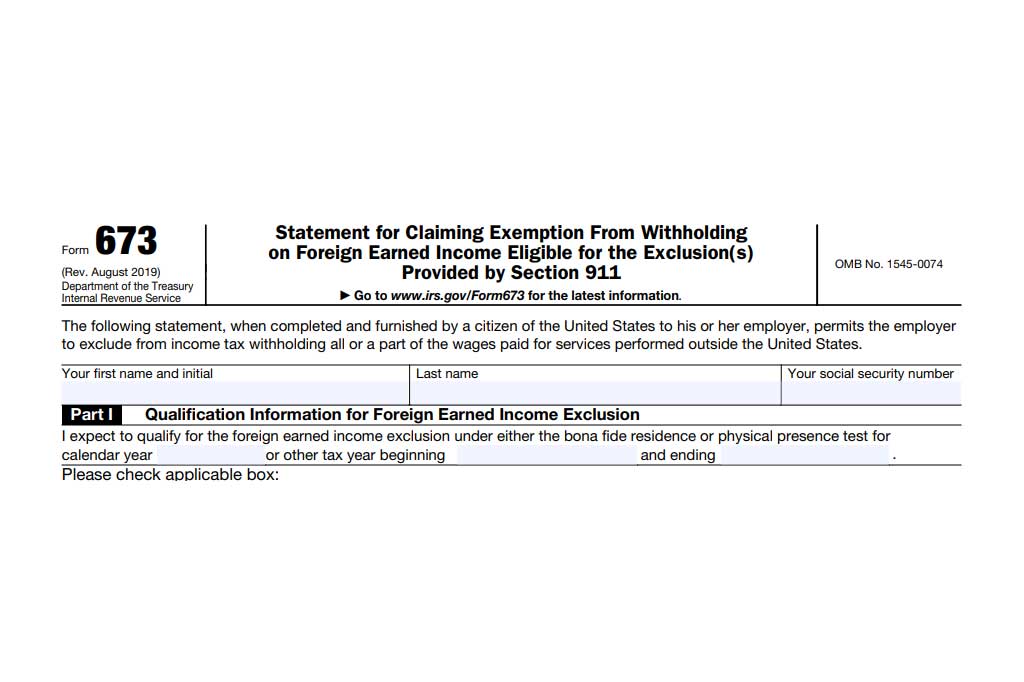

1. ¿Cuál es el propósito del Formulario 673?

Formulario 673, Declaración para reclamar el beneficio de IRC 911, Es un documento emitido por el Servicio de Impuestos Internos (IRS) para los ciudadanos estadounidenses que trabajan en el extranjero. Su objetivo principal es permitir que las personas que cumplen los requisitos suspendan la retención del impuesto sobre la renta de sus salarios.

2. ¿Quién necesita utilizar el Formulario 673?

El Formulario 673 es exclusivamente para ciudadanos estadounidenses o extranjeros residentes que están empleados fuera de los Estados Unidos y cumplen con los requisitos de Código de Rentas Internas 911(d). Es importante tener en cuenta que el Formulario 673 sólo puede ser utilizado por ciudadanos estadounidenses.

3. ¿Qué es el IRC 911(d) y quién califica bajo esta sección?

El artículo 911(d) del IRC se refiere a las personas que cumplen condiciones específicas relacionadas con su residencia o presencia en el extranjero. Por ejemplo, deben cumplir con los siguientes requisitos: prueba de residencia de buena fe, lo que significa que han establecido una residencia genuina en un país extranjero, o prueba de presencia física, lo que les exige estar físicamente presentes en un país extranjero durante un período definido.

4. ¿Cómo funciona el Formulario 673?

Un empleado debe presentar una declaración firmada, que incluye una declaración bajo pena de perjurio, junto con una Formulario W-4. Esta declaración indica que cumplen o cumplirán con los requisitos del IRC 911(d) para el año fiscal y que están exentos de impuestos sobre el máximo exclusión de ingresos ganados en el extranjero Monto de los ingresos del año en cuestión. El formulario W-4 debe especificar la condición de exento (y el año fiscal para el que entra en vigor) o el número de retenciones permitidas, según las exenciones, deducciones y créditos.

5. ¿Qué sucede una vez que presento el Formulario 673?

Una vez que presente el Formulario 673, su empleador estadounidense dejará de retener el impuesto sobre la renta de sus salarios ganados en el extranjero. Sin embargo, continuará reteniendo impuestos sobre cualquier salario que gane en Estados Unidos y cualquier ingreso que exceda los límites del IRC 911.

6. ¿Qué pasa si no puedo presentar el Formulario 673?

Si no puede presentar el Formulario 673, una declaración que indique que cumplirá con la prueba de residencia de buena fe o la prueba de presencia física y proporcione la exclusión del costo estimado de la vivienda puede aceptarse en lugar del Formulario 673.

7. ¿Qué es? Sección 3402(a) del Código de Rentas Internas ¿Y cómo se relaciona con el Formulario 673?

El artículo 3402(a) del Código Tributario de los Estados Unidos (IRC) exige a los empleadores retener impuestos sobre los salarios devengados en la fuente. Sin embargo, el Formulario 673 permite a los empleadores suspender la retención de impuestos sobre la renta a ciudadanos estadounidenses o residentes extranjeros que cumplan los requisitos y que estén empleados en el extranjero.

8. ¿Qué es? Sección 3401(a)(8)(A) del Código de Rentas Internas?

La sección 3401(a)(8)(A) del IRC es otra disposición del código tributario estadounidense que permite a los empleados presentar una declaración firmada que declare que cumplen o cumplirán con los requisitos del artículo 911(d) del IRC para el año fiscal. La declaración también debe confirmar que están exentos de impuestos sobre el monto máximo de exclusión por ingresos del trabajo en el extranjero para ese año.

9. ¿Qué información debe proporcionarse en el formulario W-4?

Junto con el Formulario 673, se debe presentar un Formulario W-4 vigente. Este formulario debe especificar la condición de exento y el año fiscal para el que el Formulario W-4 entra en vigor, o bien el número de deducciones de retención basadas en exenciones, deducciones (incluida la deducción del IRC 911) y créditos.

10. ¿Dónde presento el Formulario 673?

El Formulario 673 no se presenta ante el IRS, sino que se entrega a su empleador estadounidense. Si el IRS recibe el Formulario 673, lo reenviará al empleador.

Recuerde, si bien estas preguntas frecuentes simplifican la legislación fiscal compleja, siempre se recomienda Consulte con un profesional de impuestos o asesor en materia fiscal. El código tributario estadounidense puede ser complejo y la situación fiscal de cada persona es única. Estas preguntas frecuentes son un punto de partida para comprender sus responsabilidades como ciudadano estadounidense o extranjero residente que trabaja en el extranjero.

***Descargo de responsabilidad: Esta comunicación no pretende ser asesoramiento fiscal y no genera ninguna relación entre un asesor fiscal y un abogado.**