¿Cuándo están exentas las LLC de un solo miembro de propiedad extranjera de presentar el Formulario 5472?

¿Cuándo están exentas las LLC de un solo miembro de propiedad extranjera de presentar el Formulario 5472?

En uno de mis artículos anteriores, ¿Qué formularios deben presentar las sociedades de responsabilidad limitada (LLC) unipersonales de propiedad extranjera?, dije que:

“Todas las LLC unipersonales de propiedad extranjera deben presentar el Formulario 5472 si se han realizado transacciones declarables durante el año fiscal anterior. Las presentaciones de constitución y disolución se consideran transacciones declarables.‘

Recientemente, recibí un correo electrónico de un lector que pensaba que esta sección podría ser engañosa. Señaló que, según el documento del IRS,” Instrucciones para el Formulario 5472 (Rev. diciembre de 2019)…

Una corporación declarante no está obligada a presentar el Formulario 5472 si se cumple alguna de las siguientes condiciones: No tuvo transacciones declarables de los tipos enumerados en las Partes IV y VI del formulario…

…Y dado que las presentaciones de constitución y disolución se enumeran en la Parte V, no en las Partes IV ni VI, no se consideran transacciones declarables. Por lo tanto, si las transacciones de una LLC solo consisten en presentaciones de constitución y disolución, dicha LLC no estaría obligada a presentarlas. Formulario 5472.

Entonces, ¿era incorrecto mi artículo anterior? No. La exención mencionada anteriormente (en mi opinión) no aplica a las sociedades de responsabilidad limitada (LLC) unipersonales de propiedad extranjera.

Déjame explicarte por qué es así…

En primer lugar, las instrucciones o publicaciones del IRS, como la mencionada anteriormente, son recursos sumamente útiles para ilustrar ciertos asuntos y procedimientos tributarios complejos. Suelen ser excelentes para explicar el código tributario en términos sencillos y aclarar las dudas de los contribuyentes. (Sin duda, debería seguir esas instrucciones, pero con mucha precaución y escrutinio).

Sin embargo, estas instrucciones y publicaciones del IRS generalmente no son fuentes fidedignas de la legislación fiscal federal y no son vinculantes para el propio IRS ni para el Tribunal Fiscal de los Estados Unidos. “Los contribuyentes que confían exclusivamente en ellas lo hacen bajo su propio riesgo” – ver Caterpillar Tractor Co. contra Estados Unidos, 589 F.2d 1040 (1978).

Diversos casos judiciales que involucran a contribuyentes y al Comisionado de Impuestos Internos (CIR) han enfatizado este hecho consistentemente. Por ejemplo:

- Mohamed contra CIR, Memorándum del TC. 2012-152 (2012), el tribunal afirmó que: “Las fuentes autorizadas de la legislación fiscal federal se encuentran en los estatutos, reglamentos y decisiones judiciales y no en publicaciones informales como las instrucciones formales”.”

- Zimmerman contra CIR, 71 TC 367, 371 (1978), el tribunal declaró que: “Los contribuyentes deben recurrir a fuentes autorizadas de la legislación fiscal federal, como estatutos, reglamentos y decisiones judiciales, y no a publicaciones informales proporcionadas por el IRS”.”

- McNealy v. CIR, Opinión sumaria de TC 2014-14,el tribunal, citando decisiones anteriores, enfatizó que: “Las publicaciones informales del IRS no son fuentes autorizadas de la legislación fiscal federal; más bien, los estatutos, reglamentos y decisiones judiciales aplicables constituyen las fuentes autorizadas de la ley que informan las decisiones del Tribunal Fiscal”.”

- Dorsey contra CIR, memorando de TC. 2006-50 (2006) El tribunal declaró que: “La orientación administrativa establecida en una publicación informal del IRS no es una fuente autorizada de legislación fiscal federal y no vincula al gobierno”.”

De las diversas decisiones judiciales mencionadas anteriormente, sabemos con certeza que los siguientes tipos de orientación son vinculantes con respecto al derecho tributario federal:

- Código de Rentas Internas (“IRC”)

- Reglamento del Tesoro

- Decisiones judiciales o jurisprudencia

La lista anterior no es exhaustiva, esta artículo desde Asesor fiscal Proporciona una revisión mucho más completa de los documentos o guías vinculantes y no vinculantes disponibles.

Entonces, para entender lo que realmente se requiere para las LLC de un solo miembro de propiedad extranjera, tenemos que echar un vistazo a los estatutos y regulaciones reales en cuestión. En este caso, sería el Código de Regulaciones Federales (CFR). Título 26, Sección 1.6038A-2.

La Sección 1.6038A-2 establece tanto el requisito como la excepción para la presentación del Formulario 5472. Establece que:

“Una transacción declarable es cualquier transacción de los tipos enumerados en los párrafos (b)(3) y (4) de esta sección.”

Para las LLC de un solo miembro de propiedad extranjera, una de las partes más relevantes es 1.6038A-2(b)(3), que dice que:

“Si el parte relacionada es una persona extranjera, la corporación informante Debe indicar en el Formulario 5472 los montos en dólares de todas las transacciones declarables cuya contraprestación monetaria (incluyendo moneda estadounidense y extranjera) fue la única pagada o recibida durante el año fiscal de la corporación declarante. El monto total de dichas transacciones, así como los montos por separado para cada tipo de transacción descrito a continuación y, en la medida en que el formulario lo prescriba, cualquier descripción, categorización o listado adicional de transacciones dentro de estos tipos, debe declararse en el Formulario 5472, de la manera que el formulario o sus instrucciones lo prescriban.”

A continuación se enumeran los tipos de transacciones a las que se aplica esto, que incluyen lo siguiente:

“(xi) Con respecto a una entidad que es una corporación que informa como resultado de ser tratada como una corporación bajo § 301.7701-2(c)(2)(vi) de este capítulo, cualquier otra transacción según lo definido por § 1.482-1(i)(7), tales como los importes pagados o recibidos en relación con la formación, disolución, adquisición y disposición de la entidad, incluidas las contribuciones a la entidad y las distribuciones de la misma”.”

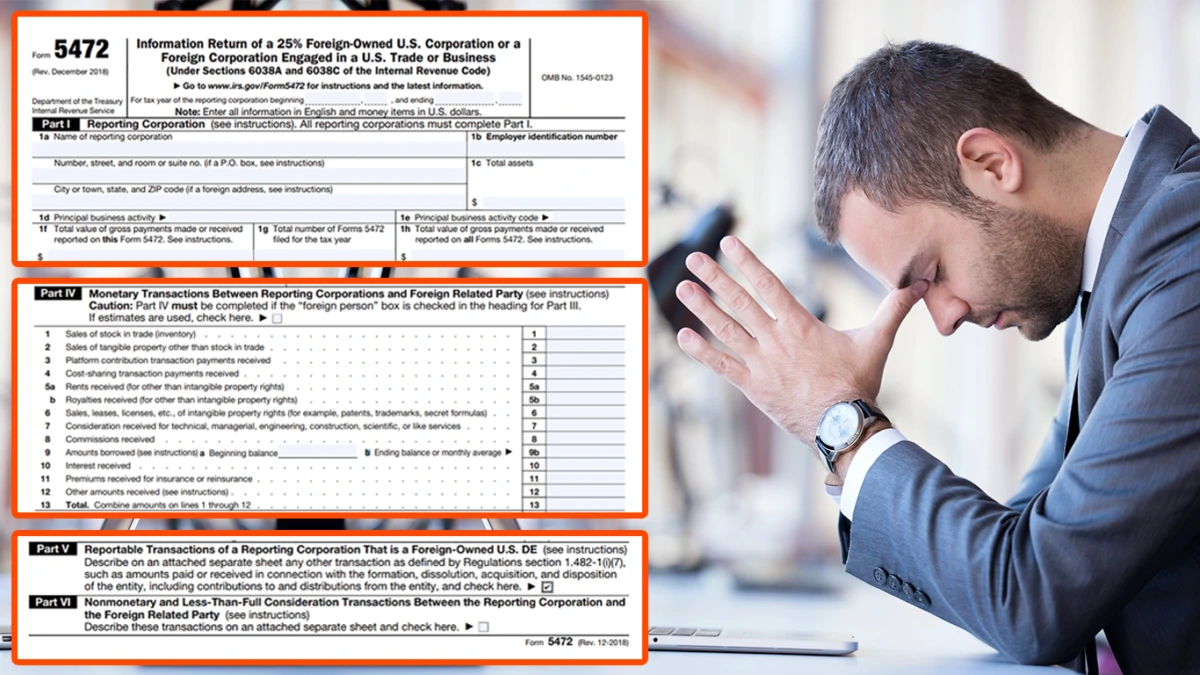

De acuerdo con las instrucciones del Formulario 5472, estas transacciones deben ingresarse en la Parte V del Formulario 5472. La Parte V es para entidades ignoradas de propiedad extranjera que tuvieron cualquier otra transacción según lo definido por Sección 1.482-1(i)(7) no ya consignados en la Parte IV.

Como puede ver, la Parte V simplemente sirve como extensión de lo que no se incluyó en la Parte IV. Por lo tanto, no completar la Parte V también puede interpretarse como no completar la Parte IV.

La excepción citada de las Instrucciones para el Formulario 5472 al comienzo de este artículo aparece en Sección 1.6038A-2 del CFR, específicamente en 1.6038A-2(e)(1). Aquí está la parte relevante:

“Una corporación que informa no está obligada a presentar el Formulario 5472 si no tiene transacciones de los tipos enumerados en los párrafos (b) (3) y (4) de esta sección durante el año fiscal con cualquier parte relacionada”.”

Pero dado que las presentaciones de constitución y disolución se enumeran como transacciones declarables en 1.6038A-2(b)(3)(xi) (citado arriba), Las LLC de un solo miembro de propiedad extranjera no están completamente exentas de presentar el Formulario 5472. Están obligadas a informarlas en Parte V del Formulario 5472.

El incumplimiento puede resultar en una sanción. El preámbulo de la Reglamento final Contiene la siguiente información introductoria para propietarios extranjeros:

“En primer lugar, fue y sigue siendo la intención del Departamento del Tesoro y del IRS que las excepciones generalmente aplicables a los requisitos de la sección 6038A no se apliquen a una entidad nacional ignorada que sea propiedad total de una persona extranjera”.”

También es importante señalar que el Tesoro. Reglamentos, Sección 1.6038A-2(b)(3)(xi) se suma a la lista de requisitos de informes adicionales que el Tesoro pretende capturar y garantizar que las LLC de un solo miembro de propiedad extranjera informen todas las transacciones con partes relacionadas extranjeras.

Entiendo que todo esto puede parecer un poco confuso, los impuestos son LEY y las interpretaciones pueden variar, pero mantengo lo que dije en mi artículo anterior:

- Todas las LLC de un solo miembro de propiedad extranjera deben presentar el Formulario 5472 si han tenido alguna transacción declarable durante el año fiscal anterior.

- Las presentaciones de constitución y disolución son, de hecho, transacciones declarables.

Por ejemplo, supongamos que forma una LLC unipersonal de propiedad extranjera en el año fiscal 2020 y paga personalmente los costos de constitución u organización de la LLC. Ese dinero que pagó en nombre de la LLC se considera una transacción declarable y debe declararlo en el Formulario 5472, Parte V.

Puede sonar duro o gracioso, pero vale la pena mencionar que la LLC no se forma sola, siempre hay un patrocinador (ya sea individuo o una entidad) detrás de la formación de esta entidad, y dicho patrocinador siempre tendrá que pagar algo para formar la LLC.

Para una comprensión más profunda de cómo funcionan estas regulaciones, asegúrese de consultar los ejemplos en el Reglamento Final TD 9796 tú mismo.

Por supuesto, estas leyes son muy complejas. Si necesita ayuda profesional de un contador público cualificado, con gusto le ayudaré.

Simplemente contácteme y me aseguraré de que usted cumpla con el código tributario de los EE. UU., informe lo que necesita informar y ahorre cada dólar que pueda dentro de los límites de la ley.

Haga clic aquí para programar una consulta.

Si necesita servicios profesionales de contabilidad, le recomendamos visitar nuestra subsidiaria, Servicios URSA LLC. Nos especializamos en mantener sus finanzas en orden para que usted pueda concentrarse en el crecimiento de su negocio. No se preocupe, seguiremos aquí para atender todas sus necesidades fiscales. Visita URSA Services LLC ¡¡¡Hoy para aprender más!!!

Artículos relacionados:

- Cómo presentar los formularios 5472 y 1120 para una LLC de un solo miembro de propiedad extranjera

- Propietarios extranjeros de sociedades de responsabilidad limitada (LLC) en Estados Unidos: la necesidad de presentar los formularios 5472 y 1120

- 7 preguntas frecuentes sobre las LLC estadounidenses de propiedad extranjera respondidas por un contador público

- ¿Qué formularios deben presentar las sociedades de responsabilidad limitada (LLC) unipersonales de propiedad extranjera?

***Descargo de responsabilidad: Esta comunicación no pretende ser asesoramiento fiscal y no genera ninguna relación entre un asesor fiscal y un abogado.**

Reflexiones de 2 sobre “When Are Foreign-Owned Single-Member LLCs Exempt From Filing Form 5472?”

Los comentarios están cerrados.