Explicación del Formulario 8898: Su guía para la residencia de buena fe en posesiones estadounidenses

Preguntas frecuentes (FAQ)

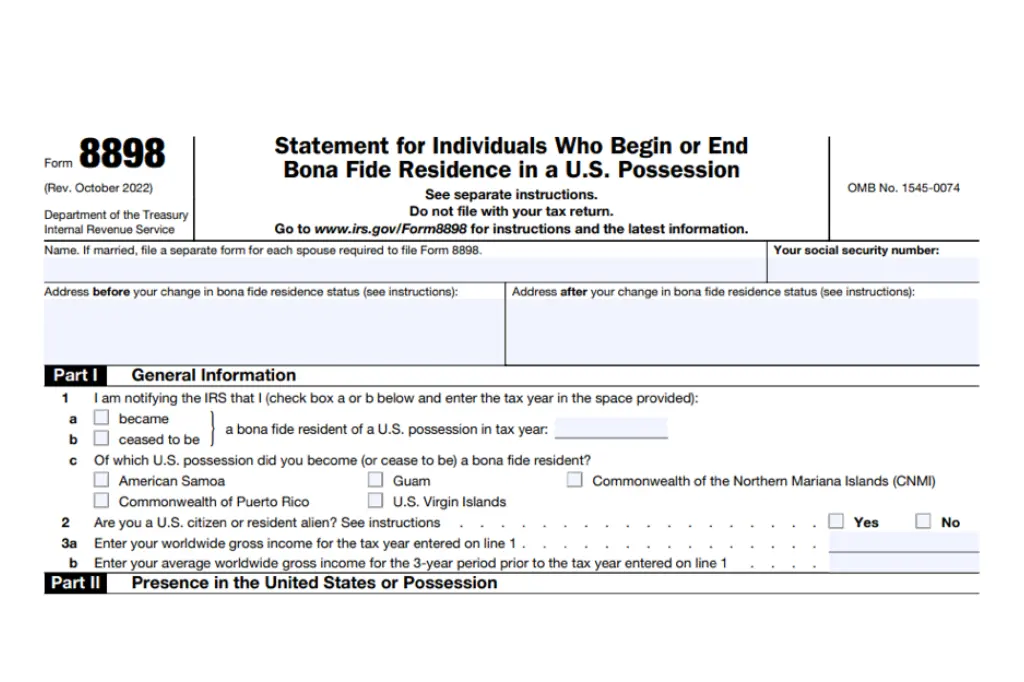

1. ¿Qué es el Formulario 8898?

Formulario 8898, Declaración para personas que comienzan o terminan su residencia de buena fe en una posesión estadounidense, fue establecida por la Ley de Creación de Empleo Estadounidense de 2004 (ver IRC 937(c)). Este formulario se utiliza para informar al Servicio de Impuestos Internos (IRS) cuando una persona se convierte o deja de ser residente de buena fe de una posesión estadounidense.

2. ¿Quién debe presentar el Formulario 8898?

A partir del año fiscal 2011, el Formulario 8898 deberá ser presentado por personas que:

- Tener un ingreso bruto mundial superior a $75,000.00 en el año fiscal, y

- Cumplir una de las siguientes condiciones:

- Afirman que, a efectos fiscales en Estados Unidos, se convirtieron en un residente de buena fe de un territorio estadounidense después de un año en el que presentaron una declaración de impuestos de los EE. UU. como ciudadano o residente de los EE. UU.

- Como ciudadano o residente de los EE. UU., reclaman a efectos fiscales en los EE. UU. que dejaron de ser residentes de buena fe de un territorio de los EE. UU. después de un año en el que presentaron una declaración de impuestos como residentes de buena fe de ese territorio.

- Afirman que, para efectos fiscales en Estados Unidos, se convirtieron en residentes de buena fe de Puerto Rico o Samoa Americana después de un año en el que tuvieron que presentar una declaración de impuestos como residentes de buena fe de las Islas Vírgenes de Estados Unidos, Guam o las CNMI.

3. ¿Qué pasa si no presento la declaración? Formulario 8898 ¿Cuándo es necesario hacerlo?

Se le podría imponer una multa de $1,000 si no presenta el Formulario 8898 requerido o no proporciona la información necesaria. Para más información, consulte IRM 20.1.9.18, IRC 6688 -Informes para residentes de posesiones de EE. UU. (territorios de EE. UU.).

4. ¿Dónde debo enviar mi Formulario 8898 completo?

Debe enviar su Formulario 8898 al Campus de Filadelfia. Si lo recibe en otro lugar, se enviará al Equipo de Vivienda para Personas de Bajos Ingresos a:

Campus de Filadelfia 2970 Market St. Parada de correo 4-E08.142 Filadelfia, PA 19104.

5. ¿Puede darme un ejemplo de cuándo debería presentar el Formulario 8898?

¡Claro! Supongamos que es ciudadano estadounidense y ha estado viviendo en Estados Unidos continental y, a mediados de 2022, se muda a Guam, donde se convierte en residente legal. Dado que sus ingresos brutos para 2022 superan los $75,000, deberá presentar el Formulario 8898 junto con su declaración de impuestos para notificar al IRS su cambio de residencia.

Ejemplo 2:John, ciudadano estadounidense, vivió en Estados Unidos durante muchos años antes de mudarse a Guam en 2021. Ese año, sus ingresos brutos mundiales superaron los $75,000. Presentó su declaración de impuestos de 2020 como residente de Estados Unidos. En 2021, se declaró residente de buena fe de Guam a efectos fiscales estadounidenses. En este caso, John deberá presentar el Formulario 8898 para notificar al IRS su cambio de residencia.

Ejemplo:Tomemos como ejemplo a John Doe. John, ciudadano estadounidense, se mudó a Puerto Rico en 2023 y tuvo ingresos brutos mundiales superiores a $75,000.00 ese año. Para efectos fiscales estadounidenses, afirma haberse convertido en residente legítimo de Puerto Rico tras presentar su declaración de impuestos de 2022 como ciudadano estadounidense. En este caso, John tendría que presentar el Formulario 8898 para informar al IRS de su cambio de residencia.

6. Dejé de ser residente legítimo de un territorio estadounidense. ¿Debo presentar el Formulario 8898?

Sí, si usted fuera un residente de buena fe de un territorio de EE. UU. y su ingreso bruto mundial excede $75,000, deberá presentar el Formulario 8898 con su declaración de impuestos para informar al IRS que ya no es un residente de buena fe de ese territorio de EE. UU.

7. ¿Qué significa ser residente de buena fe de un territorio estadounidense?

Como residente de buena fe de un territorio estadounidense, usted tiene una presencia sustancial, domicilio y relaciones económicas en dicho territorio. Por ejemplo, si se mudó de Texas a Puerto Rico y estableció allí un hogar permanente, trabajo y vínculos comunitarios, probablemente se le consideraría residente de buena fe de Puerto Rico.

8. ¿Puedo ser residente de buena fe de más de un territorio de EE. UU.?

No, no puede declarar residencia de buena fe en más de un territorio estadounidense, ni en EE. UU. y un territorio estadounidense, durante ningún año fiscal. Es residente de buena fe de un territorio estadounidense o de EE. UU., pero no de ambos.

Fuente: IRM 21.8.1.5.3 (10-01-2014)

Esperamos que esta guía de preguntas frecuentes le haya ayudado a aclarar las complejidades del Formulario 8898 y la residencia de buena fe en posesiones estadounidenses. Si necesita más ayuda, considere consultar a un profesional de impuestos con experiencia en transacciones internacionales y políticas tributarias de Estados Unidos.

***Descargo de responsabilidad: Esta comunicación no pretende ser asesoramiento fiscal y no genera ninguna relación entre un asesor fiscal y un abogado.**